国产大飞机 C919 已进入规模化商业运营阶段,国内外订单超1400 架,总金额超万亿元,商业化进程全面提速。面对波音、空客双寡头格局,中国如何依托万亿订单、自主供应链与技术创新实现“三足鼎立”?本报告深度剖析 C919 从研发到商运的突破路径,拆解产业链供应链体系,展望未来 20 年全球民航市场万亿蓝海。中国大飞机的崛起,不仅是技术的突围,更是国家实力的象征。

一、大飞机发展概况

(一)大飞机概述

“大飞机”是一种监管定义,一般指能够长距离运输大型或重型有效载荷的飞行器。自 2003 年国家科技部设立“大型飞机项目论证委员会”后,“大飞机”在我国航空界成为常用术语。按照中国民航局规定,起飞重量超 100 吨的运输型飞机,涵盖航程超 3000 公里的特种飞机及座位超 100 个的商用飞机,都属于“大飞机”范畴。美国联邦航空管理局(FAA)、欧洲航空安全局(EASA)规定最大认证起飞重量超过 5.7 吨(12500 磅)的飞机为“大飞机”。

大飞机的研发制造能力,是衡量一个国家航空水平、乃至整体实力的重要标志。当前全球仅有美国、欧洲(法国)、中国和俄罗斯等少数国家可以生产,而全球大型客机市场长期由美国(波音)和欧洲(空中客车)垄断。发展大型民用飞机产业,对我国经济发展、产业升级、供应链自主可控、国防安全等均具有重大战略意义,具体体现在以下几个方面:

一是对国民经济增长和产业升级具有显著的拉动作用。大飞机具有高投入产出比,国际经验表明,一个航空项目在 10 年后会给当地带来高达 1∶80 的效益产出比、1∶16 的技术转移比以及 1∶12 的就业带动比。波音公司的研究表明,民用飞机销售额每增长 1%,可拉动国民经济增长 0.714%。

大飞机发展还将带动技术创新和产业转型升级,根据兰德智库的研究,大飞机的研制及其核心技术在相关产业中的衍射效应可达到1∶15。研制和发展大飞机,不仅能够推动诸多基础学科取得重大进展,还能带动新材料、现代制造、先进动力、电子信息、自动控制、计算机等领域关键技术的群体突破,拉动众多高技术产业向前发展。

二是减低进口依赖,提升民航产业自主可控能力。我国是全球客机的主要市场之一,长期占波音、空客每年全球飞机交付量的15%-20%。2015 年至 2018 年,我国每年引进波音、空客飞机总量在310-430 架之间,此后由于波音 737MAX 机型安全问题以及新冠疫情大流行对航空业的冲击,引进数量有所下滑,2019 年至 2023 年交付量在 100-250 架之间。随着全球航空业重回发展轨道,我国对客机的需求量逐步恢复常态。按照单价 1 亿美元计算,我国每年采购民用飞机金额在 1000-3000 亿元之间,平均每年 2000 亿元左右。

随着地缘政治紧张局势加剧,我国民航业的稳定发展要求加强自主可控能力。俄乌战争爆发后,欧美对俄罗斯航空公司全面断供,对俄罗斯民航业稳定运行造成严重冲击,也为我国民航业提供了前车之鉴,需要防范极端情况下民用飞机与欧美脱钩断链的风险,降低对波音、空客的依赖程度。在波音、空客双寡头垄断格局下,我国航司自主选择的空间小,议价能力不高,自 2018 年波音 737MAX 机型出现安全问题以来,波音对中国的飞机交付量大幅下滑,也反向导致我国对空客的依赖度提升。当前,中国已成为空中客车在全球范围内的最大单一国别市场,截至 2024 年 10 月底,中国内地航空公司合计运营着 2233 架空客飞机。

三是提升国家安全和国防工业发展水平。民用大型客机最初是由军用飞机型号衍生而来,即波音的 B-52、B-17 等战略轰炸机在二战后进行民用转化,打开了民用喷气式客机的市场。从大型客机本身来说,其不仅是民用交通工具,还具有重要的军事用途,可以作为载体发展加油机、预警机等大型军用特种飞机,有助于提高战略投送能力。比如,美国特种飞机中的“三剑客”包括 E-3 空中预警指挥机、E-8 对地攻击指挥机和 RC135 大型电子侦察机,是以波音 707 客机为平台改装而成。

四是打破全球双寡头格局,拓展国际市场。随着中国民航运输的高速增长,国内对大型民用客机的需求巨大。发展国产大飞机能够更好地满足国内航空市场的需求,提高航空运输的效率和服务质量。同时,国产大飞机凭借性价比优势,有望在国际市场占据一定份额。通过“一带一路”等国际合作战略,国产大飞机可以沿着“一带一路”稳步开拓海外市场,为全球用户提供更多的飞机产品选择及运营解决方案。

目前,中国商飞公司初步形成了 C909 支线客机(原 ARJ21)、C919中短程窄体客机以及 C929 中远程宽体客机的产品谱系布局,依托C919 主流机型的市场突破,有机会成长为世界第三大干线客机制造商,世界民航飞机双寡头格局有望逐渐改变为三足鼎立格局。

(二)民用客机分类及特点

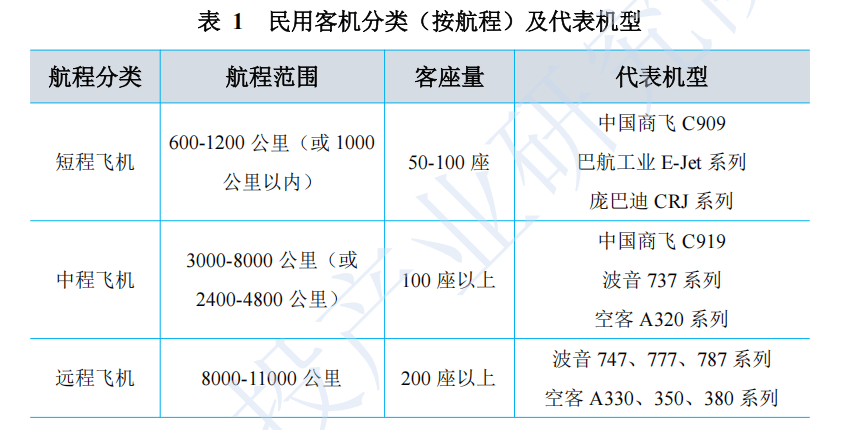

民用客机有多种分类方法。按照航程,民用客机可以分为短程飞机、中程飞机和远程飞机,但里程分类标准是相对而言的。中程、远程飞机一般用于国内干线和国际航线,被称为干线飞机。远程飞机的航程一般可达 8000 至 1.1 万公里,可以完成中途不着陆的洲际跨洋飞行。中程飞机的航程一般在 3000 公里左右,可用于国内干线以及中等距离的国际航线。近程飞机的航程一般在 1000 公里以内,常用于支线飞行,因此又被称为支线飞机。各种航程类型客机的代表机型如下表所示。

根据飞机的尺寸,干线飞机可以分为窄体客机和宽体客机。窄体客机通常为单通道设计,座位数介于 100 到 250 之间,其主要代表机型包括中国商飞的 C919、波音的 737 系列和空客的 A320 系列,主要用于中短程航线。而宽体客机则为双通道设计,座位数超过 250 个,其代表机型有空客的 A350 和 A380,以及波音的 747 和 777 等,主要用于远程航线和高密度航线。

(三)大飞机研发制造的壁垒

大飞机研发制造投入大、研发周期长、型号风险大、技术复杂度高、供应链整合能力要求高、适航认证难度大、现有竞争压力大等壁垒。

——研发壁垒。研发一款民用客机,为了保障产品的先进性、具有足够长的生命周期,需要投入巨大的研发资金,通常需要耗费数十亿美元甚至上百亿美元,研发周期从数年至十余年不等。即使研发成功并投入市场,也需要 10 多年才能收回成本。

——供应链壁垒。由于大飞机涉及复杂的系统集成,需要数千家供应商和数百万零部件,需要强大的工业基础和技术创新能力,如先进的材料、制造工艺、航空动力等,更需要建立庞大的供应链体系提供综合支撑。

——适航认证壁垒。大飞机要进入国际市场,还要通过适航认证,需要进行大量的试飞和测试,以证明飞机的安全性和可靠性,而适航条款和取证难度不断增加,对民航客机进入市场的时效性和成本造成不利影响。

——现有竞争壁垒。从 20 世纪 40 年代起,全球民用飞机制造从多家企业并存的格局,历经多年的并购合作,形成了波音和空客双寡头的竞争格局。新进入者面临巨大的市场竞争压力,唯有足够广大的本地市场需求才能保障企业生存,同时建设培育出强大的品牌影响力和市场推广能力,才能充分参与全球竞争。

主要国家的干线飞机项目多以失败告终。日本在航空零部件领域占有重要位置,也曾研发出 YS-11 双发涡桨式支线客机,2008 年起由三菱重工主导,启动 MRJ 喷气式客机项目(2019 年改名为 Space Jet项目),累计耗资 1 万亿日元(约 70 亿美元),最终于 2023 年宣布失败下马。加拿大庞巴迪公司曾研发出 C 系列窄体单通道干线客机(130 座),但因加拿大政府支持力度有限,难以和巨头抗衡,在波音、空客的打压下难以拓展市场尤其是美国市场(波音动员美国政府向该飞机征收 300%关税),最终该系列飞机资产控股权被空客无偿收购,并被更名为 A220 系列。

即使是巨头自身项目,也存在型号失败风险。A380 是空客研发的双层 4 发动机宽体客机,为目前全球最大的民用客机。空客曾预测未来 20 年市场对 A380 的需求将达到 1440 架,但实际销量远低于预期,订单量严重不足。同时,生产和供应链方面也面临问题,如巨型机身的结构设计和动力系统的安装不便,供应链管理复杂。最终因市场和运营成本问题,空客在 2021 年停产 A380 飞机。

(四)C919 市场定位及产品优势

C919 定位于民航飞机的主力机型。C919 是我国首款按照国际通行适航标准自行研制、具有自主知识产权的喷气式干线客机,座级158-192 座,航程 4075-5555 公里。C919 定位于 150 座级单通道窄体机市场,对标波音公司的 737 系列和空客的 A320 系列,这类单通道载体机也是全球客机最主要、最畅销的机型。自 2021 年以来,波音737 系列和空客 A320 系列的交付量,均占两家公司销售飞机总量的75%以上。

二、大飞机市场规模

(一)C919 当前市场进展

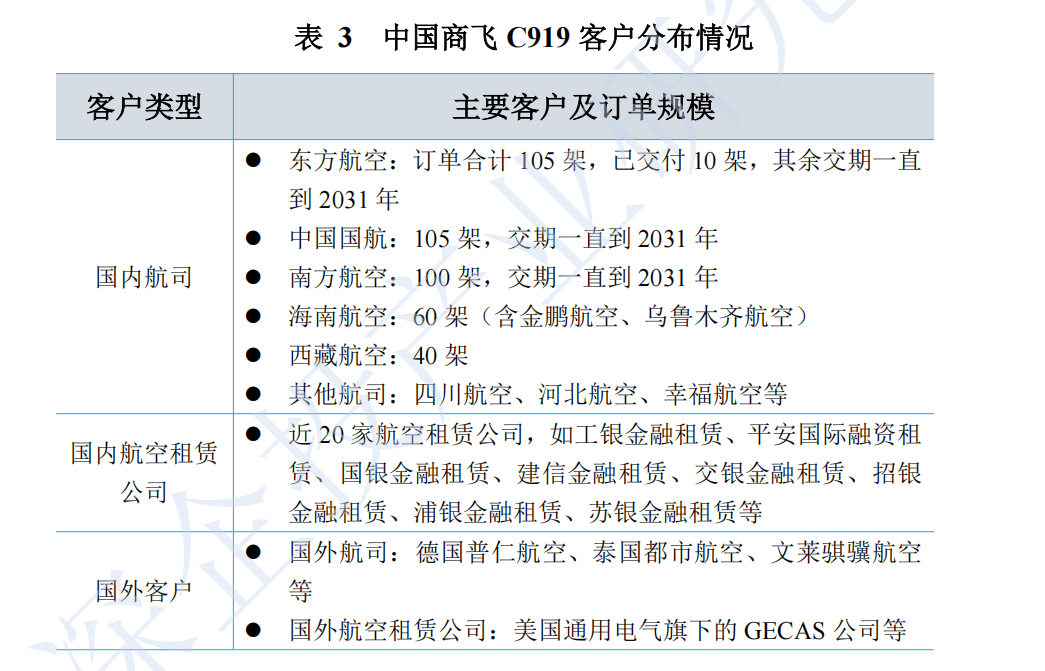

C919 在手订单金额超万亿元。截止 2024 年底,中国商飞 C919的国内外客户超过 30 家,涵盖国内主要的航空公司、航空租赁公司以及部分国外航司,总订单数量约 1400 架(包含确认订单和意向订单),在手订单金额预计已超过 1 万亿元,计划于 2024-2031 年间完成交货。

当前 C919 产能受限,年产量目标 150 架。截至 2024 年 12 月末,C919 累计交付 16 架,分别交付给东航 10 架、国航 3 架、南航 3 架。当前 C919 产能面临挑战,C919 第二总装厂选址落地上海浦东临港片区,总投资 119.5 亿元,预计到 2027 年生产线满负荷运转时突破 150架产能目标。根据目前交付进度判断,未来 6 年商飞产量将快速增长,我国商用大飞机进入高速发展阶段。

C919 有望今年获得欧洲适航认证。按照国际惯例,出口飞机应满足进口国的适航要求。截至 2023 年底,我国已经与 32 个国家和地区签署了双边适航协议,C919 持有中国民航 CAAC 适航证,可以通过双边适航来获取进口国民航局的适航批准,也可以在认可该适航证的亚非拉多国飞行与运营,但无法飞越欧美空域。要在欧美国家空域运营,C919 还需要获得 FAA(美国联邦航空管理局)和 EASA(欧洲航空安全局)的适航认证。根据中国商飞消息,公司目标到 2026年让 C919 客机在东南亚执飞,并最早在 2025 年获得欧洲认证。2024年 8 月,欧盟航空安全局在上海考察了 C919,给予高度评价,中国民航部门对于 C919 在 2025 年拿到欧盟认证较为乐观。

(二)民航客机市场规模

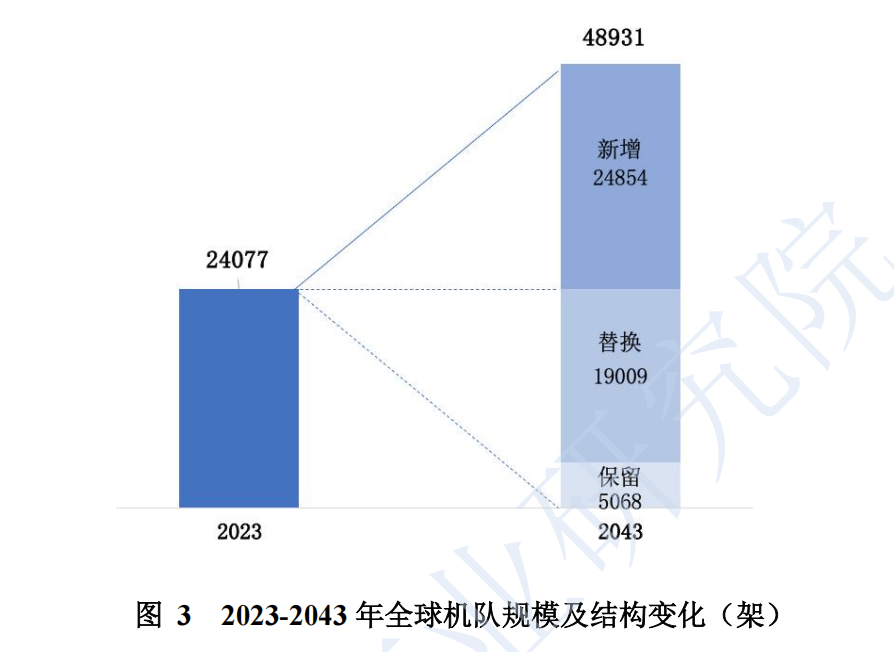

未来 20 年全球民航飞机市场将显著增长,客机新机价值达到 6.6万亿美元。根据中国商飞公司 2024 年 11 月发布的《市场预测年报(2024-2043)》,未来 20 年全球航空业将经历显著增长。预计全球旅客周转量(RPKs)将以每年 3.75%的速度增长,2043 年预计将达到 20.83 万亿客公里。与之相对应,全球客机机队规模也将显著扩大,预计将达到 48931 架,是 2023 年机队(24077 架)的 2 倍。未来 20年,现有机队中将有 78.9%(19009 架)的飞机退出商业客运服务,这部分客机将被新机替代;此外,市场还将需要 24854 架新增客机,合计需要 43863 架新机交付,价值约 6.6 万亿美元。其中,约 74.3%为单通道喷气客机。

三、国内产业规划政策

国家层面,以《“十四五”民用航空发展规划》为纲领,聚焦C919/CR929 商业化进程和产业链自主可控,强化航空装备制造业集群化布局。2021 年 12 月,国务院印发《“十四五”民用航空发展规划》,明确将大飞机产业作为重点发展方向,提出到 2025 年实现 C919 的商业化运营,并加快 CR929 的研制进程。2023 年 3 月,工信部等部委发布《关于加快推动航空装备制造业高质量发展的指导意见》,提出要进一步提升大飞机产业链的自主可控能力,推动关键核心技术的突破。2024 年 1 月,工业和信息化部等七部门发布《关于推动未来产业创新发展的实施意见》,提出加快实施重大技术装备攻关工程,突破下一代大飞机等高端装备产品,以整机带动新技术产业化落地,打造全球领先的高端装备体系。2024 年 6 月,工信部、国家自然科学基金委员会签署合作协议,共同设立大飞机基础研究联合基金,聚焦大飞机领域国家重大战略需求,支撑开展基础性、前瞻性和创新性研究。

根据国家层面发布的指导性政策,各省市也纷纷出台地方性大飞机产业政策,上海、陕西、四川、辽宁等航空产业重镇以“大飞机配套”为核心,推动本地产业链与国产大飞机需求深度绑定。

——上海市。

2021 年 7 月,上海市发布《上海市航空产业发展“十四五”规划》,明确提出要支持中国商飞公司加快 C919、CR929 等大飞机的研制和商业化运营,打造全球领先的航空产业集群。2023 年 8 月,上海出台《上海市促进航空产业高质量发展行动方案(2023-2025 年)》,提出“大飞机+”战略,推动国产大飞机配套产业链本地化率提升至50%,重点突破航空发动机叶片、复合材料等“卡脖子”技术。2024 年7 月,上海发布《上海市关于支持民用大飞机高端产业链发展促进世界级民用航空产业集群建设的若干政策措施》,鼓励企业积极参与大飞机配套,单个项目支持金额最高达 1 亿元。

——陕西省。2021 年 9 月,陕西省发布《陕西省航空产业发展“十四五”规划》,提出要依托西安航空基地,支持大飞机配套产业的发展,重点推动航空发动机、机载设备等关键技术的研发和产业化。2023年 4 月,陕西省发布《陕西省推动制造业高质量发展实施方案》,明确提出要加快大飞机产业链的延伸,推动航空装备制造业的集群化发展。2023 年 6 月,西安出台《西安市建设国家中心城市航空航天产业集群实施方案》,明确提出支持 C919/CR929 大型客机关键部件研发生产,推动钛合金、高温合金等新材料在大飞机领域应用。

——四川省。2022 年 3 月,四川省发布《四川省航空与燃机产业发展”十四五”规划》,提出要支持成都航空产业园建设,推动大飞机配套产业的发展,重点支持航空发动机、机载设备等领域的研发和产业化。2023 年 4 月,四川省出台《四川省航空与燃机产业培育方案(2023-2025 年)》,提出聚焦国产大飞机配套需求,建设成都航空产业园,重点发展航空发动机叶片、机载设备等高端装备制造。

——江苏省。2022 年 5 月,江苏省发布《江苏省航空产业发展“十四五”规划》,提出要支持南京、苏州等地的航空产业发展,重点推动大飞机配套产业的集聚,支持航空发动机、机载设备等关键技术的研发。2023 年 7 月,江苏省发布《江苏省推动制造业高质量发展三年行动计划》,明确提出要加快大飞机产业链的完善,推动航空装备制造业的集群化发展。

——浙江省。2022 年 6 月,浙江省发布《浙江省航空产业发展“十四五”规划》,提出要支持杭州、宁波等地的航空产业发展,重点推动大飞机配套产业的集聚,支持航空发动机、机载设备等关键技术的研发。2023 年 9 月,《浙江省航空产业发展行动计划(2023-2025 年)》,明确提出支持宁波参与 CR929 宽体客机复合材料研发,杭州建设航空电子系统创新中心,提升大飞机供应链配套能力。

——辽宁省。2023 年 5 月,辽宁省出台《辽宁省航空装备产业发展三年行动方案(2023-2025 年)》,提出推动沈阳飞机工业集团参与 C919 部件制造,重点突破航空发动机叶片精密加工技术。

扫码关注公众号